На початку 2026 року Meta Platforms (META) сигналізувала про перехід від 'Року ефективності' до 'Ери особистого суперінтелекту'. Незважаючи на правові невдачі в Нью-Мексико та Каліфорнії щодо безпеки підлітків, основний рекламний бізнес Meta залишається фортецею грошових потоків, генеруючи 59,89 млрд доларів доходу в четвертому кварталі 2025 року. Станом на березень 2026 року наратив змістився від Метавсесвіту до ефективності висновків, того, наскільки дешево та ефективно Meta може обслуговувати ШІ для своїх 3,6 мільярда щоденних користувачів.

Meta стикається зі структурно важливим роком. Генеральний директор Марк Цукерберг стимулював своїх топ-лейтенантів опціонами на акції, які вестуються лише якщо Meta досягне ринкової капіталізації в 9 трильйонів доларів, що становить приріст на 580%, протягом п'яти років. Хоча затримка моделі Avocado AI охолодила короткострокові настрої, розширення Сімейства додатків та рекордно високе залучення реклами свідчать про те, що фундаментальна основа залишається міцною.

Цей посібник розбирає прогноз ціни акцій Meta на 2026 рік, використовуючи дані від Bank of America, Goldman Sachs та Montaka Global Investments. Ви також дізнаєтесь, як отримати експозицію до ф'ючерсів на акції Meta Platforms (META) через BingX TradFi.

Топ-5 речей, які повинні знати інвестори Meta у 2026 році

- Ефективність 2.0: Звіти свідчать про 20% скорочення робочої сили приблизно на 15 800 робочих місць для компенсації масивних витрат на ДіР ШІ та підвищення операційної маржі понад 41%.

- Незалежність від кремнію: Розгортання чіпів MTIA (Meta Training and Inference Accelerator) має на меті заощадити мільярди щорічних інфраструктурних витрат, які раніше сплачувалися Nvidia.

- Маховик рекламних технологій: Автоматизація Advantage+, керована ШІ, спричинила 14% збільшення рекламних показів та 6% збільшення цін на рекламу наприкінці 2025 року.

- Регуляторний айсберг: Meta стикається з тисячами позовів після штрафу в 375 млн доларів у Нью-Мексико, що викликає побоювання щодо регулятивного удару в стилі великого тютюну.

- Поляризована оцінка: Цільові показники аналітиків для акцій META у 2026 році варіюються від обережних 496 доларів у песимістичному сценарії до оптимістичних 900 доларів від BofA та Investing Group.

Що таке Meta Platforms (META)?

Meta Platforms - це провідна у світі компанія з соціальної інфраструктури та дослідження ШІ. Хоча її ідентичність коріниться в соціальних мережах через Facebook, Instagram, WhatsApp та Threads, у 2026 році вона все частіше розглядається як платформа ШІ-як-сервіс (AIaaS) та апаратного забезпечення. Її цінність полягає у власному соціальному графі та інтеграції суперінтелекту ШІ у її апаратне забезпечення, як окуляри Ray-Ban Meta, та програмну екосистему. На відміну від хмарних провайдерів, таких як Microsoft або Google, ШІ Meta спрямований усередину, призначений для максимізації залучення користувачів та ROI рекламодавців.

Докладніше: Топові токенізовані акції ШІ для спостереження у 2026 році

Стратегічна еволюція Meta (2004–2026): від соціальної мережі до потужної ШІ-компанії

Заснована в 2004 році, подорож Meta пройшла через три різні ери:

- Перехід з комп'ютера на мобільний (2004–2014): Масштабування Facebook та успішний перехід на мобільну рекламу, з подальшими стратегічними придбаннями Instagram та WhatsApp.

- Розширення Метавсесвіту (2021–2023): Суперечливий ребрендинг на Meta та мільярдні витрати на Reality Labs, які спочатку налякали інвесторів, перш ніж були скорочені.

- Ера генеративного ШІ та ефективності (2024–2026+): Нинішня фаза, де скорочення витрат Року ефективності поєднується з агресивними витратами на суперінтелект для домінування на ринку споживчих ШІ-асистентів.

Огляд ефективності Meta (META) за 2025 рік: побудова інфраструктури

У 2025 році Meta довела, що її інвестиції в ШІ були не просто спекулятивними, а активно стимулювали доходи.

- Акції META досягають максимуму $796: Стимульовані зірковими перевищеннями прибутків та оптимізмом щодо ШІ, акції Meta торкнулися рекордного максимуму перед корекцією наприкінці 2025 року, пов'язаною зі зростаючими капітальними витратами та правовими ризиками.

- Фінансова стійкість: Доходи зросли на 24% рік до року до 59,89 млрд доларів у четвертому кварталі 2025 року. Операційний дохід сягнув 24,75 млрд доларів, навіть коли витрати зросли на 40% через розширення центрів обробки даних.

- Затримка Avocado: Реліз передової моделі Avocado було відкладено на травень 2026 року після того, як внутрішні бенчмарки відстали від Gemini 3 від Google та GPT-5 від OpenAI.

- Перевірка реальності Reality Labs: Хоча все ще втрачає мільярди, доходи Reality Labs сягнули 2,2 млрд доларів, а розумні окуляри Ray-Ban Meta стали несподіваним хітом у категорії носимого ШІ.

Теза Meta на 2026 рік: 4 стовпи оцінки акцій $META

- Поворот до кремнію MTIA: Переносячи робочі навантаження висновків на власні чіпи MTIA, Meta може обслуговувати ШІ-рекомендації для 3,6 мільярда користувачів за частку вартості оренди зовнішніх GPU.

- Мистецтво монетизації: ШІ Meta не потрібно продавати як підписку; він покращує віддачу від рекламних витрат (ROAS). Вища ефективність реклами призводить до вищих ставок від рекламодавців, створюючи постійний маховик доходів.

- Продуктивність робочої сили: Якщо Meta виконає румуювані 20% скорочення, дохід на працівника може підскочити до 3,2 млн доларів, значно випереджаючи Microsoft та Alphabet.

- Бачення особистого суперінтелекту: Інтеграція ШІ-асистента майже людського рівня в Instagram та WhatsApp перетворює Сімейство додатків на найбільшу в світі мережу розповсюдження ШІ.

Інвестиційний прогноз Meta Platforms (META) на 2026 рік: поворот до ефективності ШІ проти регуляторних протидій

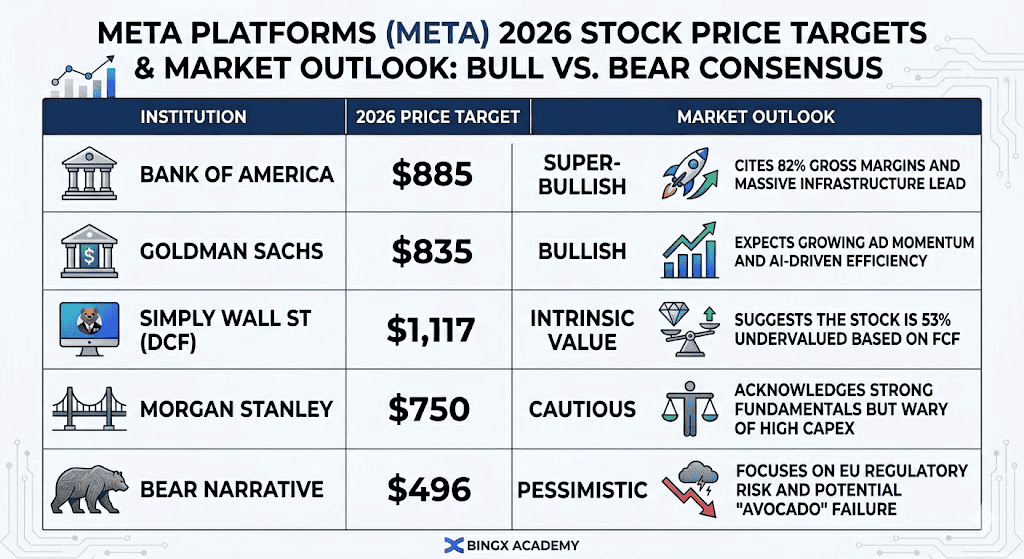

Цільові ціни акцій META на 2026 рік та ринко вий прогноз | Джерело: різні аналітики

вий прогноз | Джерело: різні аналітики

Розбіжність в оцінці Meta на 2026 рік відображає високоризиковий перехід від гіганта соціальних медіа до ШІ-потуги, орієнтованої на ефективність. Хоча технічні індикатори показують торгівлю акціями біля 17x форвардного P/E, значно нижче його історичного середнього, наступні три сценарії визначають траєкторію ціни на решту року.

Прогнози цін Meta на 2026 рік: бичачий проти ведмежого прогнозу

|

Інституція |

Цільова ціна на 2026 рік |

Ринковий прогноз |

|

Bank of America |

$885 |

Супер-бичачий: Посилається на 82% валову маржу та масивне лідерство інфраструктури. |

|

Goldman Sachs |

$835 |

Бичачий: Очікує зростаючий рекламний моментум та ефективність, керовану ШІ. |

|

Simply Wall St (DCF) |

$1,117 |

Внутрішня вартість: Свідчить, що акція недооцінена на 53% на основі FCF. |

|

Morgan Stanley |

$750 |

Обережний: Визнає міцні фундаментальні показники, але остерігається високих капітальних витрат. |

|

Ведмежий наратив |

$496 |

Песимістичний: Фокусується на регуляторному ризику ЄС та потенційній невдачі "Avocado". |

Бичачий сценарій: вибух ефективності $900

Бичачий наратив зосереджений на успішному володінні Meta всім стеком. Переносячи масивні робочі навантаження висновків на власний кремній MTIA, Meta фактично обходить податок Nvidia, потенційно заощаджуючи 5-8 мільярдів доларів щорічних операційних витрат. Якщо румуюване 20% скорочення робочої сили буде виконано разом із травневим розгортанням моделі ШІ Avocado, операційні маржі можуть зрости понад 45%. У цьому сценарії пакет Advantage+, керований ШІ Meta, стимулює двозначне збільшення цін на рекламу, оскільки рекламодавці стікаються до платформи з найвищим ROI в цифровій екосистемі.

Інституційні бики, такі як Bank of America та Goldman Sachs, націлюються на $835–$900, виходячи з досягнення Meta EPS понад $40 на фінансовий рік 26. Це передбачає, що Сімейство додатків підтримує свою базу з 3,6 мільярда DAU (щоденних активних користувачів), успішно монетизуючи WhatsApp Business та розумні окуляри Ray-Ban Meta. Для інвесторів це гра на те, що Meta стане найприбутковішим дистриб'ютором фізичного ШІ у світі, виправдовуючи переоцінку в бік мультиплікатора 25x.

Базовий сценарій: стала монетизація $750

Базовий сценарій бачить Meta як дійну корову, що проходить цикл важких інвестицій. У цьому сценарії витрати в $135 мільярдів капітальних витрат розглядаються як необхідний захисний рів, а не безпосередній прискорювач доходів. Доходи продовжують рости стабільними 12–15%, підтримувані прийняттям Instagram Reels та Threads, але зростання чистого прибутку стримується зростаючими витратами на амортизацію від будівництва центрів обробки даних. Модель Avocado може не побити GPT-5, але залишається достатньо хорошою, щоб утримати користувачів залученими в екосистемі Meta.

За цього прогнозу акція, імовірно, встановиться між $700 та $780, відстежуючи відновлення технологій S&P 500. Хоча сегмент Reality Labs продовжує фіксувати квартальні збитки понад $4 млрд+, основний рекламний двигун генерує достатньо вільного грошового потоку для підтримки програми зворотного викупу акцій на $50+ млрд. Це забезпечує нижню межу оцінки, підтримуючи співвідношення P/E стабільним біля 19x, поки ринок чекає більш відчутних доходів від суперінтелекту.

Ведмежий сценарій: регуляторна розплата $490

Ведмежий сценарій запускається ідеальною бурею правових та продуктових невдач. Якщо березневі судові поразки 2026 року в Нью-Мексико та Каліфорнії створять прецедент для багатоштатного врегулювання в стилі великого тютюну, Meta може зіткнутися з десятками мільярдів зобов'язань. Одночасно, якщо регулятори ЄС під DMA змусять Meta роз'єднати обмін даними між Facebook та Instagram, точність її рекламного таргетингу, а отже, і її ціноутворююча сила, будуть серйозно скомпрометовані, загрожуючи 23% доходів, отриманих від європейського ринку.

У цьому неінвестиційному сценарії акція може відступити до $490 або нижче, тестуючи 52-тижневі рівні підтримки. Невдача моделі Avocado з запуском у травні сигналізувала б, що Meta програє гонку ШІ озброєнь, потенційно змушуючи до дорогої угоди ліцензування з Google Gemini. З капітальними витратами все ще на рекордно високих рівнях та зростанням доходів, що сповільнюється до одноцифрових значень, 300x P/E на очікуваннях ШІ зруйнувався б, призводячи до масивного інституційного зниження ризику акції.

Як торгувати акціями Meta (META) на BingX

Максимізуйте свою торгову точність, використовуючи BingX AI для аналізу моделей волатильності Meta в 2026 році та автоматизації ваших стратегій входу через наші різноманітні TradFi інструменти.

Купуйте та продавайте токенізовані акції Meta METAX та METAON на спотовому ринку

Торгова пара METAX/USDT на спотовому ринку BingX

- Увійдіть до свого акаунту BingX та внесіть USDT.

- Знайдіть METAX/USDT або METAON/USDT торгові пари на спотовому ринку.

- Виберіть ринковий або лімітний ордер та введіть суму вашої інвестиції.

- Підтвердіть, щоб утримувати дробові активи, пов'язані з Meta.

Докладніше: Що таке токенізовані акції Meta (METAX, METAON) і як їх купити?

Відкрийте довгі або короткі ф'ючерси на акції Meta (META) на BingX TradFi

Безстрокові контракти META/USDT на ф'ючерсному ринку BingX

- Перейдіть до BingX TradFi та ф'ючерсів на акції.

- Виберіть безстроковий контракт META/USDT.

- Встановіть своє кредитне плече (наприклад, 2x–5x) та виберіть "Відкрити довгу" або "Відкрити коротку".

- Встановіть TP/SL (тейк-профіт/стоп-лос) для захисту від волатильності, керованої регуляторами.

5 критичних ризиків, які слід спостерігати інвесторам Meta у 2026 році

Хоча дорожня карта суперінтелекту Meta пропонує величезний потенціал зростання, інвестори повинні долати небезпечний ландшафт регуляторних заборон, високоризикових капітальних витрат та посилюючої конкуренції в гонці моделей ШІ.

- Правова лавина: Тисячі позовів щодо залежності від додатків можуть призвести до масивних врегулювань або обов'язкових змін перевірки віку, які сповільнюють зростання.

- Капітальні витрати проти FCF: Витрачання $135 мільярдів на ШІ - це велика ставка. Якщо рекламні доходи сповільняться через макроекономічний спад, висока амортизація може знищити чистий прибуток.

- Розрив моделей: Якщо модель ШІ Avocado від Meta продовжує недовиконувати, Meta може бути змушена ліцензувати ШІ від Google, втрачаючи свій статус лідера передових моделей.

- Регуляторний тиск ЄС: Закон про цифрові ринки (DMA) продовжує загрожувати моделі безрекламної підписки Meta в Європі, яка становить 23% доходів.

- Ризик виконання: Масштабні скорочення (20%) можуть порушити внутрішній моральний дух і призвести до відтоку талантів до ШІ-стартапів, таких як Anthropic або xAI.

Висновок: чи варто інвестувати в акції Meta (META) у 2026 році?

Рішення про інвестування в Meta в 2026 році вимагає балансування її історично низької оцінки на тлі агресивних капітальних витрат та посилюючого правового контролю. При приблизно 16x–20x форвардних прибутків Meta торгується зі значною знижкою порівняно з її однолітками Magnificent Seven, пропонуючи унікальну точку входу для інвесторів, які розглядають поточне падіння ціни як надмірну реакцію на тимчасові протидії. Теза на 2026 рік залежить від здатності Meta успішно розгорнути свій власний кремній MTIA та завершити інтеграцію суперінтелекту; якщо ця внутрішня ефективність матеріалізується, компанія може побачити масивне розширення вільного грошового потоку, потенційно виправдовуючи рух до цільових цін $800–$900, встановлених інституційними биками.

І навпаки, для консервативних або орієнтованих на доходи інвесторів регуляторний айсберг представляє нетривіальну загрозу довгостроковій стабільності. Потенціал врегулювання в стилі великого тютюну або обмежувальних законів перевірки віку може структурно погіршити основний двигун доходів Meta, таргетовану рекламу. Крім того, масивний бюджет капітальних витрат у $135 мільярдів чинить високий тиск на майбутню модель Avocado ШІ для надання негайних комерційних результатів. Практична стратегія на 2026 рік передбачає моніторинг операційних маржей другого кварталу та прогресу в розглядуваних судових справах у Каліфорнії та Нью-Мексико, оскільки ці віхи визначать, чи може Meta підтримувати свій статус зростання за розумною ціною (GARP) або стикається з багаторічною фундаментальною корекцією.

Нагадування про ризик: Торгівля та інвестування в акції, такі як META, передбачає значний ризик втрати капіталу. Висока волатильність Meta в поєднанні з її масивними витратами на ШІ-інфраструктуру та експозицією до еволюціонуючих глобальних правил конфіденційності робить її високоризиковим активом. Інвестори повинні провести ретельне незалежне дослідження та розглянути професійну фінансову консультацію перед розміщенням капіталу.

Рекомендовані матеріали

- Прогноз акцій Microsoft (MSFT) на 2026 рік: чи можуть зростання Azure AI та Copilot підняти акції MSFT до $550+?

- Прогноз акцій Apple (AAPL) на 2026 рік: зростання MacBook Neo або пастка оцінки ШІ?

- Прогноз акцій Alphabet (GOOGL) на 2026 рік: чи можуть Gemini та Google Cloud AI підняти GOOGL понад $420?

- Прогноз ціни Reddit (RDDT) на 2026 рік: чи може ліцензування даних ШІ повернути RDDT до $200?

- Прогноз ціни акцій Nvidia (NVDA) на 2026 рік: чи можуть Blackwell та Vera Rubin повернути NVDA до $300?