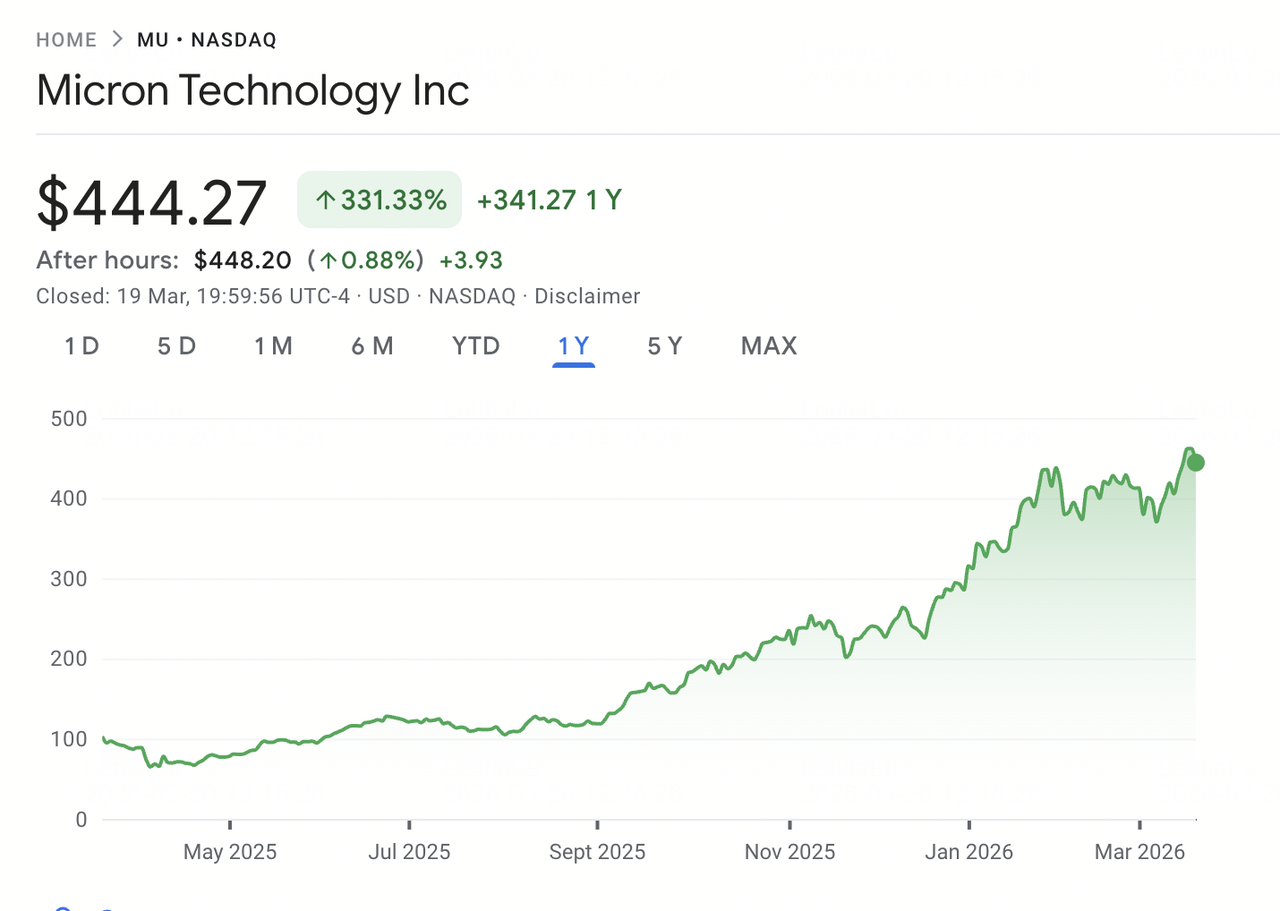

Micron Technology se ha convertido en una de las historias definitorias de la expansión de la infraestructura de IA. Mientras los centros de datos de todo el mundo escalan clústeres de GPU para entrenar y ejecutar modelos de inteligencia artificial, la demanda de memoria de alto ancho de banda (HBM) y DRAM avanzada ha crecido más rápido de lo que la industria puede suministrar. Micron, uno de solo tres grandes fabricantes de DRAM a nivel mundial junto con SK Hynix y Samsung, ha emergido como un beneficiario principal. La acción subió aproximadamente 340% durante el año pasado, alcanzando un máximo histórico de $471.34 en marzo de 2026 antes de retroceder.

El 18 de marzo de 2026, Micron reportó resultados fiscales del Q2 2026 que rompieron récords de la empresa en ingresos, margen bruto, ganancias por acción y flujo de efectivo libre. Los ingresos del Q2 alcanzaron $23.86 mil millones, casi triplicando año tras año, mientras que la guía del Q3 de $33.5 mil millones superó los ingresos anuales completos de cualquier año en la historia de la empresa hasta el año fiscal 2024. A pesar de esto, las acciones cayeron alrededor del 4% en la sesión siguiente en una clásica reacción de venta de noticias, cerrando cerca de $444 el 19 de marzo. La corrección fue impulsada por preocupaciones sobre un pronóstico elevado de gastos de capital del año fiscal 2026 por encima de $25 mil millones y una rebaja de Summit Insights. Al 20 de marzo de 2026, MU está cotizando cerca de $444, con objetivos de precio de analistas que van desde $500 a $525 en el extremo superior. Esta guía examina las perspectivas de MU para 2026 utilizando los datos más recientes de Bernstein, RBC Capital, Needham, TD Cowen, Wedbush y Rosenblatt Securities.

Nota: El año fiscal de Micron va de septiembre a agosto. El Q2 fiscal 2026 terminó el 26 de febrero de 2026. El próximo reporte de ganancias, que cubrirá el Q3 fiscal 2026, está programado para el 1 de julio de 2026.

Aspectos Destacados Clave: Las 5 Cosas Principales que los Inversores de Micron Deben Saber en 2026

Las perspectivas de Micron para 2026 reflejan un impulso excepcional a corto plazo impulsado por la demanda de infraestructura de IA, frente a preguntas sobre la durabilidad del ciclo ascendente de memoria y la escala de capital requerida para sostenerlo. Aquí están cinco números y temas clave que moldean el caso de inversión.

- Los Ingresos del Q2 Fiscal 2026 Alcanzaron un Récord de $23.86 Mil Millones, Subiendo 196% Año tras Año: Los ingresos del Q2 de Micron casi se triplicaron año tras año, superando las expectativas de aproximadamente $19.2 mil millones. El EPS no-GAAP de $12.20 superó el consenso de $8.79 por 39%, mientras que el margen bruto se expandió a 74.6% desde 56.8%, impulsado por precios sólidos y una mezcla más rica de productos HBM.

- La Guía del Q3 Fiscal 2026 Apunta a $33.5 Mil Millones en Ingresos y $19.15 de EPS: La gerencia guió los ingresos del Q3 a $33.5 mil millones, más del triple de los $9.3 mil millones reportados un año antes. La guía de EPS de $19.15 superó ampliamente el consenso de ~$12.05. El margen bruto de ~81% marcaría otro paso hacia arriba, respaldado por precios más fuertes de DRAM y HBM, menores costos unitarios y una mezcla favorable.

- La Producción de HBM4 Ha Comenzado Con la Capacidad 2026 Ya Comprometida: El 16 de marzo de 2026, Micron entró en producción de alto volumen de HBM4 para la plataforma Vera Rubin de Nvidia, junto con SSDs PCIe Gen6 y SOCAMM2. La empresa declaró que esencialmente toda la capacidad HBM de 2026 ya está comprometida bajo acuerdos de precios y volumen, reduciendo la incertidumbre de ingresos a corto plazo.

- El Capex del Año Fiscal 2026 Se Elevó Por Encima de $25 Mil Millones para Financiar la Expansión: Micron elevó su pronóstico de capex del año fiscal 2026 a más de $25 mil millones para expandir la capacidad de HBM y DRAM. Se esperan aumentos adicionales en 2027 mientras la empresa construye sitios de fabricación en Idaho y Nueva York, expande la capacidad en Singapur y Japón, y acelera su instalación en India. Esta escala de inversión contribuyó a la venta posterior a los resultados.

- El Consenso de Analistas Mantiene una Fuerte Compra Con Objetivos de Hasta $500–$525: Tras los resultados del Q2, múltiples firmas elevaron objetivos de precio, incluyendo Bernstein a $510 y RBC Capital a $525, con otros en $500. El objetivo promedio entre aproximadamente 40 analistas se sitúa cerca de $420 a $450, reflejando diferentes puntos de vista sobre la duración del ciclo y la sostenibilidad de los precios HBM.

¿Qué es Micron Technology (MU)?

Micron Technology, Inc. (Nasdaq: MU) es uno de los mayores fabricantes mundiales de semiconductores de memoria y almacenamiento, con sede en Boise, Idaho. Fundada en 1978, diseña, desarrolla, manufactura y vende DRAM, flash NAND y flash NOR utilizados en centros de datos, PCs, smartphones, sistemas automotrices y dispositivos industriales. Micron comercializa sus productos bajo las marcas Micron y Crucial y opera instalaciones en Estados Unidos, Japón, Taiwán, Singapur e India.

Micron opera a través de cuatro unidades de negocio. La Unidad de Negocio de Memoria en la Nube sirve a centros de datos de hiperescala con DRAM, HBM y memoria basada en CXL, mientras que la Unidad de Negocio de Centro de Datos Central cubre aplicaciones empresariales y de redes. La Unidad de Negocio Móvil y Cliente se enfoca en smartphones y PCs, y la Unidad de Negocio Automotriz y Embebida sirve a mercados vehiculares, industriales y embebidos. Micron compite con SK Hynix y Samsung en DRAM, y Western Digital y Kioxia en NAND. Sigue siendo el único proveedor importante de memoria con sede y manufactura principalmente en Estados Unidos, una posición cada vez más importante a medida que la resistencia de la cadena de suministro se convierte en una prioridad.

Evolución Estratégica de Micron (1978 a 2026): De Commodity DRAM a Líder en Memoria de IA

Durante la mayor parte de su historia, Micron operó en un mercado de memoria commodity definido por ciclos de auge y caída, alta intensidad de capital y márgenes delgados. Los ingresos y la rentabilidad siguieron de cerca las dinámicas de oferta y demanda. Mientras la empresa invirtió consistentemente en tecnología de manufactura y lideró transiciones de nodos DRAM durante cuatro generaciones, la naturaleza commodity de la memoria limitó los múltiplos de valoración.

La expansión de la infraestructura de IA ahora está remodelando ese modelo. La memoria de alto ancho de banda, que apila chips DRAM para entregar el ancho de banda requerido por los aceleradores GPU, exige una prima y requiere más capacidad de wafer por unidad. Mientras las plataformas de Nvidia consumen más HBM y los centros de datos demandan mayor densidad de memoria, Micron está cambiando de ser un proveedor cíclico a uno estratégico. El CEO Sanjay Mehrotra señaló en la llamada de resultados del Q2 2026 que Micron ha firmado su primer acuerdo estratégico de cliente de cinco años, marcando un cambio hacia la adquisición de memoria comprometida a largo plazo.

Fases Clave de Crecimiento de Micron

- Era de Memoria Commodity (1978 a 2022): Micron construyó su negocio a través de la escala de DRAM y NAND, con oscilaciones repetidas en precios y rentabilidad. Navegó múltiples recesiones a través del liderazgo tecnológico y disciplina de costos, emergiendo como uno de tres fabricantes globales de DRAM.

- Transición de Memoria de IA (2023 a 2025): El lanzamiento de ChatGPT y la inversión de hiperescaladores impulsó una fuerte demanda de HBM y DRAM de alta capacidad. Micron aceleró HBM3E y aseguró acuerdos de suministro con importantes clientes de IA. Los ingresos se duplicaron de ~$15.5 mil millones en el año fiscal 2024 a $37.4 mil millones en el año fiscal 2025.

- Fase HBM4 y Scale-Out (2026 y Más Allá): Micron entró en 2026 con casi toda la capacidad HBM comprometida y producción de HBM4 en marcha para la plataforma Vera Rubin de Nvidia. La empresa está ejecutando una expansión global dirigida a $25 mil millones+ de capex anual, mientras acelera DRAM 1-gamma y NAND G9 como sus nodos de mayor volumen.

Resumen del Rendimiento del Q2 Fiscal 2026 de Micron Technology: Resultados Récord en Cada Métrica

Micron cerró el Q2 fiscal 2026 con resultados que superaron la guía y las expectativas de analistas en ingresos, margen bruto, EPS y flujo de efectivo libre. El trimestre reflejó la combinación de demanda impulsada por IA, suministro industrial ajustado y una mezcla de productos más rica que se desplaza hacia HBM y nodos DRAM avanzados.

Fuente: Google Finance

1. Los Ingresos de $23.86 Mil Millones Crecieron 196% Año tras Año y 75% Secuencialmente

Los ingresos del Q2 de $23.86 mil millones superaron el consenso de analistas de aproximadamente $19.2 mil millones por más del 24%. Los ingresos de memoria en la nube subieron más de 160% a $7.75 mil millones, mientras que el negocio móvil y cliente alcanzó $7.71 mil millones, desde $2.24 mil millones un año antes. Los ingresos de DRAM y NAND alcanzaron nuevos récords trimestrales, junto con las cuatro unidades de negocio. La gerencia atribuyó el crecimiento a la demanda impulsada por IA, restricciones de suministro y fuerte ejecución en las transiciones tecnológicas.

2. El Margen Bruto se Expandió a 74.6% Mientras HBM y Nodos Avanzados Mejoraron la Mezcla

El margen bruto alcanzó 74.6%, desde 56.8% en el trimestre anterior, impulsado por precios más altos de DRAM y HBM, menor costo por bit de las aceleraciones de DRAM 1-gamma y NAND G9, y una mayor mezcla de productos HBM premium. El EPS no-GAAP de $12.20 superó el consenso de $8.79 por 39%, mientras que el flujo de efectivo libre alcanzó un récord de $6.9 mil millones después de $5.0 mil millones en capex.

3. La Guía del Q3 Fiscal 2026 Apunta a Otro Trimestre Récord

La gerencia guió los ingresos del Q3 a $33.5 mil millones, más o menos $750 millones, con margen bruto cerca del 81% y EPS de $19.15. Estos ingresos solos superan el total anual completo de cualquier año fiscal antes de 2025. El CEO Sanjay Mehrotra espera que las condiciones de oferta-demanda de DRAM y NAND permanezcan ajustadas más allá de 2026 mientras la demanda de IA y servidores continúa superando el suministro. La empresa también elevó su dividendo 30% a $0.15 por acción.

4. El Capex del Año Fiscal 2026 Se Elevó Por Encima de $25 Mil Millones para Financiar Capacidad a Largo Plazo

Micron elevó su pronóstico de capex del año fiscal 2026 a más de $25 mil millones, aproximadamente $5 mil millones más que la guía anterior. El aumento es impulsado por la expansión en Taiwán y la construcción acelerada en Idaho y Nueva York. Se espera que el capex del año fiscal 2027 aumente aún más, con gastos de construcción incrementándose más de $10 mil millones año tras año. Mientras la inversión refleja confianza en la demanda a largo plazo, fue un factor clave detrás de la venta posterior a los resultados el 19 de marzo.

La Tesis de Inversión de Micron (MU) para 2026: 4 Pilares de la Valoración de la Acción MU

El caso de inversión para Micron en 2026 descansa en su posición en la intersección de la demanda de infraestructura de IA y un mercado de memoria estructuralmente restringido. La mayoría de los analistas enmarcan las perspectivas alrededor de cuatro impulsores centrales.

1. HBM es un Activo Estratégico en la Pila de Infraestructura de IA

La memoria de alto ancho de banda ha cambiado de ser un producto nicho a un componente central de los aceleradores de IA. Las GPU de Nvidia requieren múltiples pilas HBM para soportar entrenamiento e inferencia a gran escala. Micron espera que el mercado HBM crezca a una CAGR del 40% hasta 2028, desde ~$35 mil millones en 2025 a ~$100 mil millones, potencialmente excediendo el mercado DRAM de 2024. Su suministro HBM de 2026 está completamente comprometido, incluyendo HBM4 para la plataforma Vera Rubin de Nvidia, proporcionando visibilidad multi-trimestral a diferencia de los ciclos de memoria tradicionales.

2. El Liderazgo Tecnológico Respalda la Expansión de Márgenes

Micron ha liderado las transiciones de nodos DRAM durante cuatro generaciones. Su nodo DRAM 1-gamma está acelerando hacia la producción mayoritaria para mediados de 2026 con la rampa de rendimiento más rápida en la historia de la empresa. El menor costo por bit respalda la expansión de márgenes, con NAND G9 siguiendo un camino similar. Este liderazgo también permite la producción de HBM4, requiriendo apilamiento 3D avanzado e integración de nodos ajustada, creando una barrera para competidores.

3. Las Restricciones de Suministro son Estructurales

Micron espera que los mercados de DRAM y NAND permanezcan restringidos en suministro más allá de 2026, ya que la demanda de IA está limitada por la disponibilidad de memoria más que por el gasto. HBM consume más capacidad de wafer que DRAM estándar, ajustando el suministro general. La nueva capacidad requiere de dos a tres años para acelerarse, con la fab de Micron en Idaho comenzando en 2027 y Nueva York no hasta 2028, respaldando el poder de fijación de precios al menos hasta 2027.

4. La Manufactura en EE.UU. Permite Vientos de Cola Políticos

Como el único proveedor importante de DRAM con sede y manufactura principalmente en EE.UU., Micron está posicionado para beneficiarse del apoyo de políticas semiconductoras domésticas. Su campus de $100 mil millones en Nueva York y el financiamiento del CHIPS Act refuerzan esta ventaja. La expansión global de la empresa en EE.UU., Singapur, India y Taiwán también respalda la diversificación de la cadena de suministro para hiperescaladores y clientes de hardware de IA.

Pronósticos de Precios de Micron (MU) para 2026: Perspectiva Alcista vs. Bajista

Wall Street elevó los objetivos de precio de Micron tras los resultados fiscales del Q2. Al 20 de marzo de 2026, MU mantiene un consenso ampliamente constructivo, con la mayoría de analistas manteniendo calificaciones de Compra o Outperform. El rango de estimaciones se ha ampliado, reflejando incertidumbre sobre la durabilidad de los precios HBM y cómo el mercado absorberá el capex elevado de Micron.

Objetivos de Precio Institucionales para Micron Technology (MU) en 2026

| Institución | Objetivo de Precio | Calificación / Vista Clave |

| RBC Capital (Srini Pajjuri) | $525 (elevado desde $425) | Outperform. Elevado el 16 de marzo de 2026. Ve la aceleración de HBM4 y el suministro 2026 completamente comprometido impulsando visibilidad de ingresos multi-trimestral por encima de expectativas. |

| Bernstein (Mark Li) | $510 (elevado desde $330) | Outperform. Elevado el 18 de marzo de 2026. Espera precios sostenidos de DRAM y mezcla HBM para impulsar expansión de márgenes hasta FY2027. |

| Needham (N. Quinn Bolton) | $500 (elevado desde $450) | Compra. Elevado el 19 de marzo de 2026. Ve los resultados del Q2 y la guía del Q3 como evidencia de que la demanda de memoria de IA está excediendo modelos previos. |

| TD Cowen (Krish Sankar) | $500 (elevado desde $450) | Compra. Elevado el 16 de marzo de 2026. Destaca el suministro ajustado de HBM y las transiciones de nodos como impulsores de expansión de márgenes hasta 2026. |

| Wedbush (Matt Bryson) | $500 (elevado desde $320) | Outperform. Elevado el 13 de marzo de 2026. Señala la demanda impulsada por IA y el posicionamiento HBM4 de Micron como catalizadores clave. |

| Rosenblatt (Kevin Cassidy) | $525 (máximo de Wall Street) | Compra. Mantenido el 16 de marzo de 2026. Ve el TAM de HBM alcanzando ~$100B para 2028, respaldando la valoración actual. |

| Consenso de Wall Street | ~$420–$450 | Fuerte Compra. ~37 analistas, mayoría Compra/Outperform. Implica alza desde ~$444, con objetivos de alta convicción en $500–$525. |

El Caso Alcista: La Aceleración de HBM4 y Demanda Sostenida de IA Podrían Impulsar MU Hacia $500 a $525

Los analistas alcistas señalan la fuerte visibilidad de ingresos, con todo el suministro HBM 2026 de Micron ya comprometido. La aceleración de HBM4 para la plataforma Vera Rubin de Nvidia agrega una segunda ola de productos premium en la segunda mitad de 2026, con HBM4e esperado en 2027. Con guía de margen bruto cerca del 81% para Q3, Micron está en camino de generar ganancias que podrían justificar los niveles de valoración actuales. El objetivo de $525 de RBC Capital y el objetivo de $510 de Bernstein reflejan escenarios donde el ciclo de memoria de IA se extiende hasta el año fiscal 2027 y la ejecución se mantiene fuerte.

El Caso Bajista: Sobrecargas de Capex y Riesgo Cíclico Podrían Mantener MU Cerca de $350 a $400

Los analistas bajistas destacan riesgos estructurales. La memoria sigue siendo una industria cíclica, y cualquier desaceleración en la demanda de IA, expansión agresiva de capacidad por parte de Samsung o SK Hynix, o debilidad macro podría revertir rápidamente los precios. El capex de Micron, elevado por encima de $25 mil millones para el año fiscal 2026 con aumentos adicionales esperados en 2027, agrega riesgo de ejecución y presión potencial en el flujo de efectivo libre. La gerencia también señaló que las ventas unitarias de PC y smartphones podrían declinar en dígitos dobles bajos en 2026, sugiriendo que la fortaleza actual está concentrada en centros de datos de IA. La rebaja de Summit Insights a Hold refleja preocupaciones de que la alza pueda moderarse incluso si los fundamentos permanecen sólidos.

Qué Podría Mover la Acción de Micron (MU) en 2026: 2 Catalizadores Clave

El retroceso posterior a los resultados muestra que incluso resultados fuertes pueden desencadenar caídas cuando las expectativas están elevadas. Dos factores probablemente definirán la dirección de MU durante 2026: la durabilidad de los precios HBM y los resultados del Q3 fiscal en julio.

1. Los Precios HBM y la Disciplina de Suministro Durante 2026 Determinarán el Poder de Ganancias

La variable clave es si los precios HBM se mantienen mientras Micron, SK Hynix y Samsung aceleran la producción. El suministro 2026 de Micron está completamente comprometido con precios bloqueados bajo acuerdos a largo plazo, proporcionando visibilidad a corto plazo. El riesgo es que Samsung escale la producción más rápido de lo esperado y comience a comprimir precios hacia 2027 o antes. Con precios de DRAM y NAND subiendo ~90% en Q1 2026 y aumentos adicionales esperados, precios sostenidos respaldarían la entrega del objetivo de ingresos del Q3 de $33.5 mil millones. Cualquier señal de suavización de precios o suministro superando la demanda probablemente presionaría la acción.

2. Los Resultados del Q3 Confirmarán si el Ciclo de Memoria de IA Aún Tiene Alza

El reporte de ganancias del 1 de julio de Micron será una prueba decisiva de la tesis de inversión. La empresa está guiando a $33.5 mil millones en ingresos, ~81% de margen bruto y $19.15 de EPS, niveles que ya exceden su rendimiento anual histórico. Cumplir o exceder estos objetivos validaría la fortaleza de precios actual y probablemente impulsaría más alza tanto en expectativas de ganancias como en objetivos de precio. Una falla, sin embargo, señalaría que el ciclo está alcanzando su pico antes de lo esperado y podría desencadenar una re-calificación aguda dado lo elevadas que se han vuelto las expectativas.

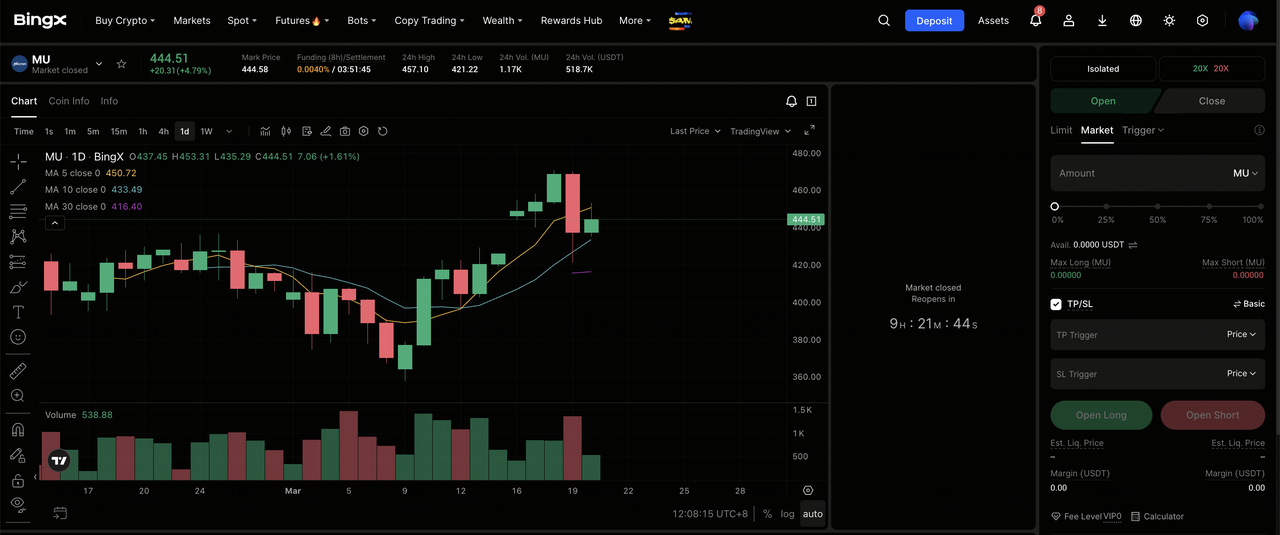

Cómo Operar Micron Technology (MU) en BingX

BingX ofrece a los traders exposición al precio de la acción de Micron a través de futuros perpetuos liquidados en USDT en BingX TradFi, permitiendo a los usuarios tomar posiciones largas o cortas en MU sin abrir una cuenta de corretaje tradicional. La disponibilidad varía según la región y los requisitos regulatorios.

Posiciones Largas o Cortas en Perpetuos de Acciones de Micron Technology (MU) con USDT en Futuros BingX

Puedes operar futuros perpetuos de acciones de Micron en BingX TradFi usando USDT para obtener exposición apalancada o tomar posiciones tanto largas como cortas. Estos contratos liquidados en USDT siguen el precio de la acción MU y no tienen fecha de expiración.

- Crea y asegura tu cuenta BingX: Regístrate en BingX, completa la verificación de identidad (KYC) si es requerida, y habilita la autenticación de dos factores (2FA) para proteger tu cuenta.

- Deposita USDT o activos soportados: Transfiere USDT u otras stablecoins soportadas a tu billetera BingX. Selecciona la red blockchain correcta y revisa cualquier requisito mínimo de depósito o tarifas antes de proceder.

- Encuentra el contrato perpetuo MU/USDT: Navega a la sección de Futuros BingX, selecciona Futuros de Acciones, y busca el contrato perpetuo MU/USDT. Revisa el precio actual, la tasa de financiación y el interés abierto. Micron sigue el horario del Nasdaq, con horas regulares de 9:30 AM a 4:00 PM Hora del Este, lunes a viernes. La liquidez puede ser menor durante las sesiones pre-mercado y post-mercado.

- Selecciona tu Modo de Margen y apalancamiento: Elige entre modo de margen Aislado o Cruzado y establece tu apalancamiento. MU históricamente se ha movido 6% a 10% en las sesiones siguientes a los reportes de ganancias. Los precios de opciones antes del reporte del 18 de marzo implicaron un movimiento post-ganancias de 6.7% a 9.9%. El apalancamiento en el rango de 2x a 3x es un enfoque comúnmente citado para gestionar riesgo en eventos catalizadores de alta volatilidad como el reporte del Q3 fiscal el 1 de julio de 2026.

- Elige tu dirección y coloca tu orden: Selecciona Abrir Long si esperas que los precios HBM se mantengan durante el Q3 fiscal y los resultados confirmen la guía de ingresos de $33.5 mil millones, o Abrir Short si esperas preocupaciones sobre capex, normalización de suministro HBM de competidores, o una desaceleración más amplia del gasto en IA para pesar sobre la guía y valoración. Usa BingX AI para revisar niveles técnicos clave y el sentimiento actual del mercado antes de confirmar.

- Establece niveles de Take-Profit y Stop-Loss: Usa órdenes Take-Profit y Stop-Loss antes de eventos catalizadores importantes. MU puede moverse significativamente en ambas direcciones en reacción a ganancias, datos de precios HBM y flujo de noticias del sector IA, y niveles de salida preestablecidos ayudan a gestionar el riesgo en condiciones de movimiento rápido.

5 Riesgos Clave que los Inversores de Micron Deben Vigilar en 2026

A pesar del fuerte rendimiento de Micron y la visibilidad a corto plazo, varios riesgos podrían afectar materialmente su trayectoria de ganancias y rendimiento de la acción en 2026.

- La Ciclicidad de la Memoria Podría Revertir la Expansión de Márgenes: DRAM y NAND permanecen cíclicos, impulsados por oscilaciones de oferta y demanda. El apalancamiento de precios que elevó el margen bruto desde ~20% en el año fiscal 2024 a más de 74% en Q2 2026 podría revertirse si los precios se suavizan. Demanda de IA más lenta, acumulación de inventario de hiperescaladores, o crecimiento de suministro más rápido de Samsung o SK Hynix podrían comprimir márgenes.

- El Capex Elevado Introduce Riesgo de Ejecución y Flujo de Efectivo: El capex de Micron, ahora por encima de $25 mil millones para el año fiscal 2026 con aumentos adicionales esperados en 2027, representa una inversión de ciclo pico. Si la demanda se debilita antes de que las nuevas fabs en Idaho y Nueva York alcancen utilización, el flujo de efectivo libre podría estar bajo presión. Los grandes ciclos de capex de semiconductores son difíciles de desacelerar una vez en marcha, aumentando el riesgo a la baja.

- La Competencia HBM Podría Erosionar el Poder de Fijación de Precios: La calificación HBM de Samsung con Nvidia y la aceleración en curso, junto con el liderazgo de SK Hynix y el progreso en HBM4, intensifica la competencia en el segmento más crítico de Micron. Cualquier pérdida de asignación en clientes clave de IA o crecimiento de suministro más rápido de lo esperado podría debilitar precios y participación de mercado.

- La Exposición Geopolítica y de Cadena de Suministro Sigue Siendo un Riesgo: Las operaciones de Micron en Taiwán y la exposición de ventas en China crean sensibilidad a controles de exportación y tensiones geopolíticas. La fricción comercial EE.UU.-China, inestabilidad del Estrecho de Taiwán, o disrupciones más amplias a las cadenas de suministro de semiconductores podrían impactar producción, costos e ingresos.

- La Valoración Permanece Sensible Después de un Rally del 340%: Después de una corrida de ~340%, MU cotiza cerca de $444, cerca de máximos recientes. Aunque el crecimiento de ganancias respalda múltiplos actuales, la valoración asume que el ciclo de memoria permanece elevado. Cualquier señal de moderación de demanda o normalización de precios podría desencadenar una re-calificación aguda, ya que las acciones de memoria históricamente reaccionan rápidamente a cambios de ciclo.

Conclusión: ¿Deberías Invertir en la Acción de Micron Technology (MU) en 2026?

Los resultados del Q2 fiscal 2026 de Micron se clasifican entre los más fuertes de su historia, con ingresos casi triplicándose año tras año, margen bruto por encima del 74%, y guía del Q3 excediendo los ingresos anuales completos de la empresa antes del año fiscal 2025. Con producción de HBM4 en marcha para la plataforma Vera Rubin de Nvidia, suministro HBM 2026 completamente comprometido, y su primer acuerdo estratégico de cinco años en su lugar, Micron está transicionando de ser un proveedor cíclico de memoria a un jugador estratégico de infraestructura de IA con mejor visibilidad de ingresos.

Al mismo tiempo, el retroceso del 19 de marzo destaca que una acción que subió ~340% está valorada para ejecución continua. Mientras los objetivos alcistas alcanzan $525, el consenso implica alza más limitada desde ~$444. Las perspectivas ahora dependen de tres variables: si los precios HBM y DRAM se mantienen, qué tan rápido Samsung escala el suministro HBM, y si los resultados del Q3 confirman la trayectoria de ingresos de $33.5 mil millones. En este contexto, Micron permanece como un beneficiario de IA de alta convicción, pero uno cada vez más sensible a cualquier señal de normalización del ciclo.

Recordatorio de Riesgo: Este contenido es solo para propósitos informativos y no constituye asesoramiento de inversión. Micron (MU) conlleva riesgos incluyendo ciclicidad de memoria, capex elevado, competencia HBM de Samsung y SK Hynix, exposición geopolítica, y sensibilidad de valoración después de un rally agudo. Los inversores deben conducir investigación independiente antes de tomar decisiones.

Lectura Relacionada

- Cómo Operar Forex, Commodities, Acciones e Índices Con Perpetuos TradFi de BingX: Una Guía para Principiantes (2026)

- Principales Acciones Tokenizadas de IA a Vigilar en 2026

- Perspectivas del Precio de la Acción Nvidia (NVDA) para 2026: ¿Pueden Blackwell y Vera Rubin Llevar NVDA de Vuelta a $300?

- Perspectivas de la Acción Palantir (PLTR) para 2026: ¿Puede el Superciclo Empresarial Impulsado por IA Llevar la Acción PLTR a $235+?

- Perspectivas del Precio de la Acción Oracle (ORCL) para 2026: ¿Puede la Infraestructura de Nube de IA Llevar ORCL de Vuelta a Sus Máximos?

- Pronóstico del Precio de la Acción ASML Holding (ASML) 2026: ¿Rey de la Infraestructura de IA u Objetivo Geopolítico?