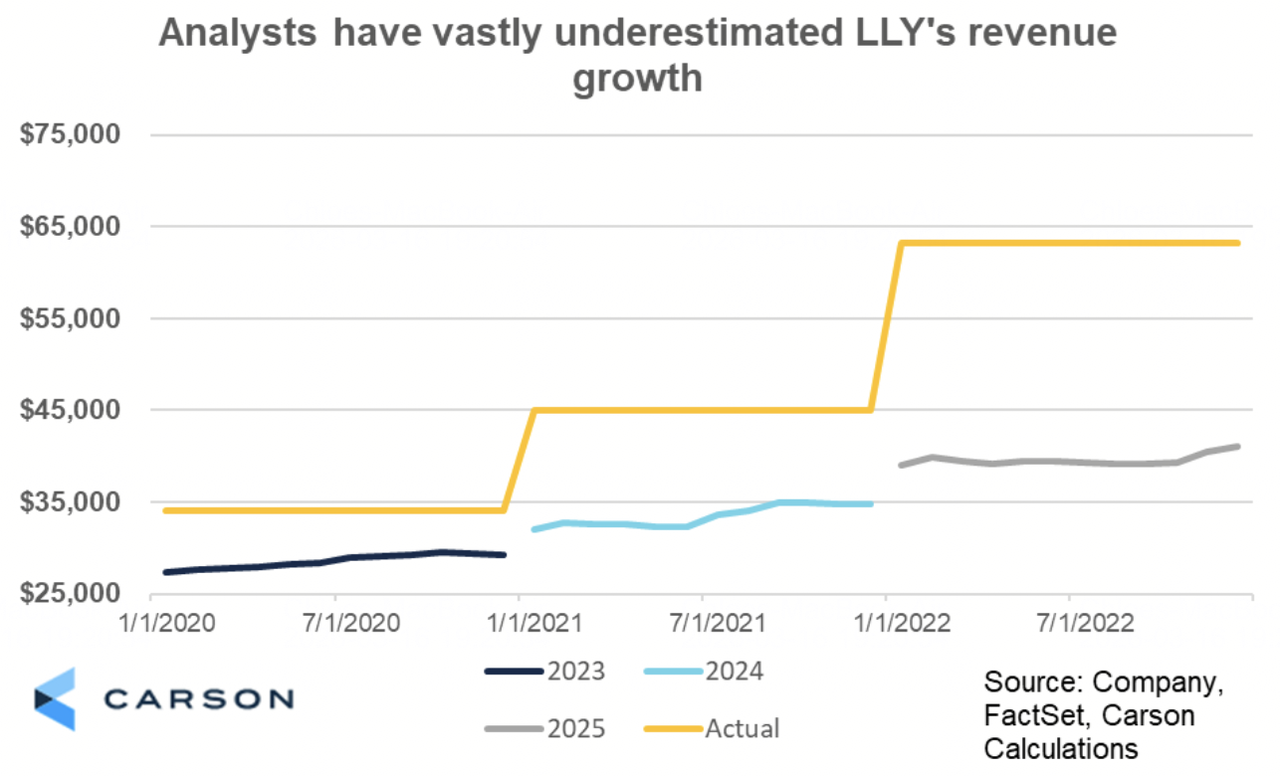

Eli Lilly (LLY) wkroczyło w 2026 rok w historycznym punkcie zwrotnym, notując cenę blisko 920 dolarów, umacniając swoją pozycję jako wiodący innowator w terapiach otyłości, cukrzycy i kardiometabolicznych. Dzięki Mounjaro i Zepbound generującym wybuchowy wzrost przychodów i nowym wskazaniom poszerzającym adresowalny rynek, Eli Lilly przechodzi od tradycyjnego lidera farmaceutycznego do dominującej siły na wielomiliardowym rynku leków GLP-1 i odchudzających. Poznaj instytucjonalne cele cenowe, mapę rozwoju pipeline i czy akcje LLY są warte zakupu w 2026 roku.

Na początku 2026 roku Eli Lilly (LLY) oderwało się od tradycyjnych cykli farmaceutycznych. Podczas gdy produkty legacy zapewniają stabilność bazową, franchise GLP-1 (Mounjaro, Zepbound i powstający orforglipron) napędzał bezprecedensową akcelerację przychodów. Na marzec 2026 narracja koncentruje się na skalowaniu łańcucha dostaw, nowych zatwierdzeniach wskazań i pozycjonowaniu konkurencyjnym na szybko rozwijających się rynkach otyłości i cukrzycy. Eli Lilly wkracza w 2026 rok z masywnym strukturalnym wsparciem. CEO David Ricks nadal podkreśla wykonanie w zakresie zdolności produkcyjnych i rozwoju pipeline, prognozując utrzymujący się trzycyfrowy wzrost w terapiach opartych na inkretynach. Dzięki rekordowym inwestycjom w R&D i ekspansji produkcyjnej, 2026 kształtuje się jako kluczowy rok. Ten przewodnik analizuje prognozę ceny akcji Eli Lilly na 2026 rok, wykorzystując dane od analityków i konsensus rynkowy.

5 najważniejszych rzeczy do wiedzenia dla inwestorów Eli Lilly w 2026 roku

- Dominacja Franchise GLP-1: Łączne przychody Mounjaro i Zepbound przekroczyły 20 miliardów dolarów w skali rocznej na początku 2026 roku.

- Momentum Pipeline: Orforglipron (doustny GLP-1) i retatrutide (potrójny agonista) osiągnęły zaawansowany etap w badaniach późnej fazy, poszerzając przyszłe wskazania.

- Akceleracja Przychodów: Przychody za cały 2025 rok osiągnęły około 48 miliardów dolarów, wzrost o 35% r/r, napędzany terapiami inkretynowymi.

- Spolaryzowane Cele: Prognozy analityków na 2026 wahają się od pesymistycznych minimów około 700 dolarów do optymistycznych maksimów 1200-1300 dolarów.

- Debata o Wycenie: Forward P/E około 50-55x odzwierciedla premię za blockbusterowy wzrost, ale głębokość pipeline i dźwignia marż wspierają dalsze przewartościowanie.

Czym jest Eli Lilly (LLY)?

Eli Lilly to globalny lider farmaceutyczny specjalizujący się w cukrzycy, otyłości, onkologii, immunologii i neurologii. Rozpoznawane globalnie dzięki Mounjaro (tirzepatide), Zepbound, Trulicity, Jardiance, Verzenio i Taltz, w 2026 roku jest coraz częściej klasyfikowane jako dominujący gracz w rewolucji GLP-1 i kardiometabolicznej. Jego podstawowa wartość leży w terapiach opartych na inkretynach, głębokim pipeline i skali produkcyjnej. W przeciwieństwie do tradycyjnych konkurentów farmaceutycznych, ekosystem Eli Lilly obejmuje przewagę first-mover w agonistach podwójnych/potrójnych, masowe inwestycje w łańcuch dostaw i blockbusterowy potencjał przychodowy w otyłości i cukrzycy.

Ewolucja Strategiczna Eli Lilly (1876-2026): Od Pioniera Farmaceutycznego do Lidera GLP-1

Źródło: Carson Group

Założone w 1876 roku, historia Eli Lilly zawiera kluczowe kamienie milowe w innowacjach lekowych. Wczesne przywództwo w insulinie (lata 20. XX wieku) ustanowiło wiarygodność, po której nastąpiło Prozac (lata 80.) i dominacja w neurologii. Lata 2010-2020 przyniosły sukces w onkologii i immunologii. Przełom GLP-1 z tirzepatydem (Mounjaro/Zepbound) zapoczątkował obecną erę. Od tradycyjnych korzeni farmaceutycznych do dominacji w otyłości/cukrzycy, Eli Lilly konsekwentnie dostarczało transformacyjne terapie.

Kluczowe Fazy Wzrostu Eli Lilly na Przestrzeni Lat: Od Insuliny do Rewolucji Inkretynowej

Podróż Eli Lilly obejmuje różne ery:

- Faza Insuliny i Neurologii (1876-2000): Pionierska insulina i Prozac.

- Era Dywersyfikacji (2010-2020): Ekspansja w onkologii, immunologii i cukrzycy.

- Era Dominacji GLP-1 (2022+): Mounjaro/Zepbound napędzające hiperwzrost i akcelerację pipeline.

Czytaj więcej: Perspektywy Akcji Strategy (MSTR) 2026: Czy MSTR Może Przekroczyć 700$ dzięki Strategii Skarbca Bitcoin?

Przegląd Wyników Eli Lilly (LLYON) za 2025: Rok Przełomu GLP-1

W 2025 roku Eli Lilly przyspieszyło dramatycznie, gdy popyt na jego terapie GLP-1, szczególnie Mounjaro i Zepbound, wzrósł globalnie w otyłości, cukrzycy i powstających wskazaniach kardiometabolicznych. Podczas gdy produkty legacy w onkologii, immunologii i neurologii zapewniały konsekwentne przychody bazowe i stabilność, franchise inkretynowe dostarczało wybuchowy, trzycyfrowy wzrost, przekształcając Eli Lilly w wyraźnego lidera na szybko rozwijającym się rynku GLP-1 i leków odchudzających.

Masywne inwestycje w zdolności produkcyjne, ekspansję łańcucha dostaw i rozwój pipeline w późnej fazie (orforglipron, retatrutide) napędzały momentum, z Zepbound i Mounjaro zdobywającymi nieproporcjonalny udział w rynkach otyłości i cukrzycy typu 2. Ta potężna kombinacja blockbusterowej akceleracji przychodów i długoterminowej głębokości pipeline napędzała rekordowe wyniki finansowe, choć trwające ograniczenia dostaw i wysokie wydatki na R&D/kapitał wprowadziły tymczasową presję na marże i przepływy pieniężne podczas agresywnej fazy skalowania.

1. Wyniki Akcji LLYON, Ekspansja Kapitalizacji Rynkowej

Akcje Eli Lilly wykazywały potężne momentum wzrostowe przez cały 2025 rok, korzystając z szerokiego entuzjazmu dla terapii GLP-1, widoczności blockbusterowych przychodów i zaufania inwestorów do wykonania. Akcje osiągnęły wielokrotne rekordowe maksima w ciągu roku, z kapitalizacją rynkową konsekwentnie powyżej 850 miliardów dolarów i szczytami blisko 950 miliardów dolarów po silnych kwartalnych przekroczeniach oczekiwań i pozytywnych aktualizacjach pipeline. Akcje notowały z podwyższoną zmiennością względem tradycyjnych nazw farmaceutycznych, ale utrzymywały premie wycenowe odzwierciedlające przywództwo Eli Lilly na wielumiliardowych rynkach otyłości i kardiometabolicznych, znacząco przewyższając szersze benchmarki opieki zdrowotnej i rynku w kluczowych okresach.

2. Wyniki Finansowe: Przychody Osiągają 48 Mld $, Wzrost o 35% r/r

Eli Lilly dostarczyło wyjątkowy wzrost top-line, z rocznymi przychodami osiągającymi około 48 miliardów dolarów, wzrost o 35% rok do roku. Mounjaro i Zepbound napędzały zdecydowaną większość przyrostowych przychodów, z silnym wkładem z onkologii (Verzenio), immunologii (Taltz, Omvoh) i produktów legacy cukrzycy (Trulicity, Jardiance). Marże operacyjne poprawiły się znacząco dzięki skali i przesunięciu miksu w kierunku wysokomarżowych inkretyn. Dochód netto i rozwodniony EPS wzrosły znacząco, wspierane przez solidną akcelerację przychodów pomimo podwyższonych inwestycji w R&D i produkcję. Wyniki kwartalne pokazywały wyraźne momentum, szczególnie w Q3 i Q4, gdy poprawy dostaw umożliwiły szerszy dostęp pacjentów i dalszy wzrost popytu.

3. Skok Franchise GLP-1: Wzrost Przekracza 100%

Łączne przychody Mounjaro i Zepbound rosły w trzycyfrowym tempie w wielu kwartałach, z roczną stopą przekraczającą 20 miliardów dolarów pod koniec 2025 roku. Popyt pozostawał znacznie wyższy od podaży, nawet gdy Eli Lilly znacząco rozszerzyło zdolności produkcyjne poprzez nowe zakłady i partnerstwa contract manufacturing. Franchise inkretynowe zdobyło wiodący udział w obu rynkach - cukrzycy i otyłości, napędzane przez wyższą skuteczność kliniczną, nowe wskazania (np. bezdechu sennego, niewydolności serca) i rosnącą akceptację prescribtów i pacjentów. Wyniki podkreśliły udane pozycjonowanie Eli Lilly jako preferowanego innowatora w przestrzeni GLP-1 i kardiometabolicznej.

4. Kamienie Milowe Strategiczne: Rozwój Pipeline i Ekspansja Zdolności

Eli Lilly osiągnęło znaczący postęp w skalowaniu produkcji, uruchamiając nowe linie produkcyjne tirzepatydu i zabezpieczając dodatkowe zdolności contract manufacturing w celu rozwiązania chronicznych ograniczeń dostaw. Firma rozwinęła orforglipron (doustny GLP-1) i retatrutide (potrójny agonista) w badaniach późnej fazy, pozycjonując je jako potencjalne blockbustery następnej generacji z doustną wygodą i ulepszonymi profilami skuteczności. Nowe wskazania dla tirzepatydu znacząco rozszerzyły adresowalny rynek. Eli Lilly również zwiększyło swoją dywidendę po raz 10. z rzędu, odzwierciedlając silną generację przepływów pieniężnych i zobowiązanie do zwrotów dla akcjonariuszy.

Czytaj więcej: Perspektywy Akcji Alphabet (GOOGL) 2026: Czy Gemini i Google Cloud AI Mogą Napędzić GOOGL Powyżej 420$?

Teza Eli Lilly na 2026: 5 Filarów Wyceny Akcji LLY

Podczas gdy produkty legacy zapewniają stabilność bazową, wycena Eli Lilly w 2026 roku w przytłaczający sposób odzwierciedla jego przywództwo w rewolucji GLP-1 i kardiometabolicznej, z przychodami Mounjaro/Zepbound, głębokością pipeline i skalą produkcyjną napędzającymi większość przyrostowego wzrostu i potencjału wzrostowego.

1. Franchise GLP-1: Główna Warstwa Wzrostu

Mounjaro i Zepbound (tirzepatyde) nadal napędzają trzycyfrowy wzrost przychodów, z roczną stopą przekraczającą 20 miliardów dolarów i rozszerzającymi się wskazaniami (bezdech senny, niewydolność serca, NASH) poszerzającymi adresowalny rynek do setek milionów pacjentów globalnie.

2. Głębokość Pipeline: Warstwa Przyszłości

Aktywa późnej fazy obejmujące orforglipron (doustny GLP-1), retatrutide (potrójny agonista) i dodatkowe kandydaci kardiometaboliczne/onkologiczne zapewniają długoterminową widoczność wzrostu poza obecnymi blockbusterami, z potencjałem dla wielu zatwierdzeń następnej generacji w nadchodzących latach.

3. Skala Produkcyjna: Warstwa Wykonania

Rekordowe inwestycje w wewnętrzne i kontraktowe zdolności produkcyjne stopniowo łagodzą ograniczenia dostaw, umożliwiając szerszy dostęp pacjentów, wyższe wolumeny i utrzymujący się wysoki wzrost, gdy popyt nadal przewyższa podaż.

4. Dźwignia Marży: Warstwa Rentowności

Korzyści skali z terapii inkretynowych, przesunięcie miksu w kierunku wysokomarżowych produktów GLP-1 i bieżące inicjatywy produktywności napędzają znaczącą ekspansję marż operacyjnych, wspierając solidną generację wolnych przepływów pieniężnych i premie wycenowe.

5. Fosa Terapeutyczna: Warstwa Obronna

Przewaga first-mover w agonistach podwójnych/potrójnych, wyższe dane skuteczności klinicznej, silne przywództwo marki w otyłości i cukrzycy oraz głębokie relacje z płatnikami/prescribami tworzą trwałe bariery, zapewniając długoterminową dominację na szybko rosnącym rynku kardiometabolicznym.

Prognozy Ceny Akcji Eli Lilly na 2026: Perspektywa Bull vs Bear dla LLY

Instytucjonalne poglądy na akcje Eli Lilly pozostają wysoce spolaryzowane, balansując blockbusterowy wzrost GLP-1 z ryzykiem wyceny, konkurencji i dostaw.

|

Instytucja / Analityk |

Cel Cenowy 2026 |

Perspektywa Rynkowa |

|

Morgan Stanley (Terence Flynn) |

1200$ do 1300$ |

Super-Bullish: Dominacja GLP-1 i katalizatory pipeline napędzają masywny wzrost. |

|

Goldman Sachs |

1150$ |

Bullish: Utrzymuje Buy na ekspansji rynku otyłości i skali produkcyjnej. |

|

Konsensus Rynkowy (zagregowany z MarketBeat, TipRanks, Zacks) |

1000$ do 1050$ |

Umiarkowany Buy: Zrównoważony pogląd na blockbusterowy wzrost i potencjał pipeline. |

|

JPMorgan |

950$ |

Neutral: Rating Hold na obserwacji wykonania i konkurencji. |

|

Pesymistyczne Perspektywy (różne minimum) |

700$ do 850$ |

Pesymistyczne: Kompresja wyceny, ryzyka konkurencji, ograniczenia dostaw. |

Źródło: Zagregowane z MarketBeat, Yahoo Finance i raportów analityków na marzec 2026

Szeroki zakres od optymistycznych celów powyżej 1200$ do pesymistycznych prognoz poniżej 850$ oddaje niepewność wokół skalowania dostaw, konkurencji i zrównoważoności wyceny.

Scenariusz Bull: Skok GLP-1 Napędza Cenę Akcji LLYON Powyżej 1200$

Byki koncentrują się na blockbusterowej trajektorii Mounjaro/Zepbound i głębokości pipeline. Jeśli Eli Lilly utrzyma trzycyfrowy wzrost inkretyn, pomyślnie przeskaluje zdolności produkcyjne i przeprowadzi orforglipron/retatrutide przez zatwierdzenia, firma mogłaby zdobyć dominujący udział w wielumiliardowych rynkach otyłości i cukrzycy. To pozycjonuje LLYON jako wyraźnego lidera w innowacjach kardiometabolicznych, wspierając cele 1200$ lub wyżej do końca 2026 roku.

Scenariusz Bear: Korekta do 850$ lub Niżej

Niedźwiedzie podkreślają podwyższoną wycenę i potencjalne ryzyka dostaw/konkurencji. Jeśli ograniczenia produkcyjne będą się utrzymywać, konkurenci zdobędą udział, pojawią się wyzwania refundacyjne lub wzrost się spowolni, wielokrotności mogłyby się znacząco skompresować. Wykonanie lub regulacyjne przeciwności napędzałyby cenę akcji w dół, z niektórymi celami w zakresie 700-850$.

Czytaj więcej: Perspektywy Akcji PepsiCo (PEP) na 2026: Czy PEP Może Przekroczyć 220$ dzięki Portfolio Napojów i Rynkom Wschodzącym?

Jak Handlować Akcjami Eli Lilly (LLY) na BingX

BingX oferuje wszechstronny ekosystem dla uzyskania ekspozycji na momentum Eli Lilly w 2026, wykorzystując BingX AI do dostarczania traderom wglądów w zmienność w czasie rzeczywistym i zautomatyzowanych strategii wykonania.

Aby kupić tokenizowane akcje takie jak Eli Lilly (LLYON) na BingX Spot:

- Zaloguj się na swoje konto BingX i ukończ weryfikację tożsamości (KYC) jeśli jeszcze tego nie zrobiłeś.

- Przejdź do sekcji handlu spot i wyszukaj parę handlową tokenizowanych akcji LLYON/USDT.

- Wybierz typ zlecenia. Zlecenie rynkowe wykonuje się natychmiast po bieżącej cenie. Zlecenie limit pozwala ustawić preferowaną cenę wejścia i czeka, aż rynek ją osiągnie.

- Wprowadź kwotę, którą chcesz kupić. Ponieważ tokenizowane akcje na BingX wspierają własność ułamkową, możesz inwestować z małą kwotą USDT zamiast kupowania pełnego odpowiednika akcji.

- Potwierdź zlecenie. Twoje tokeny tokenizowanych akcji pojawią się w portfelu spot po wypełnieniu transakcji.

Handel spot tokenizowanymi akcjami najlepiej nadaje się dla inwestorów, którzy chcą prostą ekspozycję buy-and-hold na ruchy cen akcji, korzystają z dostępu do rynku 24/7 lub budują zdywersyfikowany portfel aktywów cyfrowych obejmujący zarówno krypto, jak i instrumenty powiązane z akcjami.

5 Krytycznych Ryzyk do Obserwacji dla Traderów Eli Lilly (LLYON) w 2026

Podczas gdy franchise GLP-1 (Mounjaro, Zepbound) i momentum pipeline oferują znaczący wzrost przez blockbusterowe przychody i przywództwo na rynku kardiometabolicznym, traderzy muszą nawigować po złożonym krajobrazie regulacyjnej presji cenowej, intensywności konkurencji, ryzyk wykonania łańcucha dostaw, wyzwań refundacyjnych i obaw o wycenę.

1. Presja Regulacyjna i Cen Leków

Eli Lilly stoi w obliczu rosnącej kontroli amerykańskich i globalnych regulatorów dotyczącej wysokokosztowych terapii, w tym potencjalnych reform cen leków, negocjacji Medicare w ramach Inflation Reduction Act i międzynarodowych kontroli cen. Niekorzystne orzeczenia, obowiązkowe ustępstwa cenowe lub limity na terapie GLP-1 mogłyby materialnie zmniejszyć rentowność, ograniczyć siłę cenową lub skompresować marże na Mounjaro i Zepbound, które napędzają większość ostatniego wzrostu przychodów.

3. Intensyfikująca się Konkurencja w Otyłości i Cukrzycy

Novo Nordisk (Ozempic, Wegovy) utrzymuje silne rozpoznawalność marki i udział rynkowy, podczas gdy powstające doustne konkurenci GLP-1, biosimilary i terapie następnej generacji od Amgen, Pfizer, Roche i innych szybko się rozwijają. Jeśli Eli Lilly straci udział w rynkach otyłości lub cukrzycy, wzrost Zepbound/Mounjaro spowolni lub konkurenci zdobędą szybszą trakcję z formulacjami doustnymi lub lepszymi profilami tolerancji, trajektoria blockbusterowych przychodów może się umiarkować, wywierając presję na wycenę i oczekiwania wzrostu.

3. Ograniczenia Produkcyjne i Łańcucha Dostaw

Pomimo masywnych inwestycji w zdolności produkcyjne, niedobory dostaw tirzepatydu (aktywnego składnika w Mounjaro/Zepbound) utrzymywały się w 2025 roku i mogą trwać do 2026. Wszelkie opóźnienia w skalowaniu produkcji, niedobory surowców, problemy jakościowe lub regulacyjne przeszkody w nowych zakładach mogłyby ograniczyć dostęp pacjentów, limitować potencjał przychodowy i frustrować popyt, prowadząc do utraty udziału rynkowego i sceptycyzmu inwestorów co do wykonania.

4. Refundacja i Dynamika Płatników

Szeroka ochrona ubezpieczeniowa i refundacja leków na otyłość pozostają niespójne na wielu rynkach. Ograniczenia płatników, wymagania terapii krokowej, przeszkody w autoryzacji wstępnej lub decyzje o zmniejszonej ochronie w 2026 roku mogłyby spowolnić inicjację i przestrzeganie przez pacjentów, ograniczając rzeczywisty wzrost popytu. Wszelkie zmiany w politykach płatników - szczególnie w amerykańskich kanałach komercyjnych i rządowych - bezpośrednio wpłynęłyby na wolumen i wzrost przychodów dla Zepbound i przyszłych wskazań.

5. Ryzyka Patentowe, Biosimilarów i Długoterminowe Pipeline

Podczas gdy Eli Lilly cieszy się silną ochroną patentową na tirzepatyde do początku lat 30. XXI wieku, wszelkie wyzwania prawne, wcześniejsze niż oczekiwano wejście biosimilarów lub niepowodzenia pipeline (np. opóźnienia lub niepowodzenia w orforglipron, retatrutide lub innych aktywach późnej fazy) mogłyby podkopać długoterminową widoczność wzrostu. Błędy wykonania w badaniach klinicznych, zatwierdzeniach regulacyjnych lub ekspansjach nowych wskazań również ograniczyłyby runway blockbustera i naraziłyby akcje na znaczącą kompresję wyceny.

Czytaj więcej: IPO Circle (2025) Wszystko co Musisz Wiedzieć o CRCL, Wycenie, Co to Oznacza dla Rynku Krypto

Podsumowanie: Czy Powinieneś Inwestować w Akcje Eli Lilly (LLYON) w 2026?

Decydowanie o inwestycji w Eli Lilly w 2026 wymaga postrzegania go jako gry o wysokiej konwigencji na rewolucję otyłości i kardiometaboliczną, a nie tradycyjne akcje farmaceutyczne. Dla inwestorów zorientowanych na wzrost z tolerancją na wysoką wycenę i ryzyko dostaw, trajektoria blockbusterowa franchise Mounjaro/Zepbound (roczna stopa przekraczająca 20 miliardów dolarów), głębokość pipeline (orforglipron, retatrutide) i ekspansja produkcyjna wspierają znaczący wzrost, jeśli wykonanie się powiedzie. Udane skalowanie i zatwierdzenia nowych wskazań mogłyby napędzić znaczące długoterminowe zyski.

Dla konserwatywnych lub zorientowanych na wartość inwestorów, podwyższone wielokrotności (forward P/E 50-55x), intensywna konkurencja, trwające ograniczenia dostaw, niepewność płatników/refundacji i regulacyjne presje cenowe przedstawiają znaczące ryzyka. Wyniki akcji teraz wiążą się z wieloma wynikami binarnymi: albo dominacja GLP-1 i katalizatory pipeline nadal uzasadniają premię, albo konkurencyjne, dostawowe lub regulacyjne przeciwności wywołują znaczącą kompresję w kierunku bardziej znormalizowanych wielokrotności farmaceutycznych. Bliskie monitorowanie kwartalnych trendów przychodów inkretyn, aktualizacji zdolności produkcyjnych, postępu pipeline, decyzji ochrony płatników i rozwoju konkurencji jako najwyraźniejszych wskaźników tego, czy Eli Lilly może utrzymać swoje przywództwo na szybko rosnącym rynku kardiometabolicznym.

Przypomnienie o Ryzyku: Handel i inwestowanie w akcje takie jak LLY wiąże się ze znacznym ryzykiem utraty kapitału. Wysoka wycena Eli Lilly, ekspozycja regulacyjna i konkurencyjna, zależności łańcucha dostaw oraz poleganie na wykonaniu GLP-1 czynią z niego aktywo wysokiego ryzyka. Inwestorzy powinni przeprowadzić gruntowne niezależne badania i rozważyć profesjonalne doradztwo finansowe przed alokacją kapitału.

Powiązane Lektury

- IPO Circle (2025) Wszystko co Musisz Wiedzieć o CRCL, Wycenie, Co to Oznacza dla Rynku Krypto

- Perspektywy Akcji Strategy (MSTR) 2026: Czy MSTR Może Przekroczyć 700$ dzięki Strategii Skarbca Bitcoin?

- Prognoza Akcji Robinhood 2026: Hiperwzrost na 130$ czy Korekta Wyceny?

- Perspektywy Akcji Alphabet (GOOGL) 2026: Czy Gemini i Google Cloud AI Mogą Napędzić GOOGL Powyżej 420$?

- Czym są Tokenizowane Akcje Coinbase COINX i COINON i Jak je Kupić?